RSS

RSS

更高的利率、更高的价格和疲软的基本面导致去年最热门市场的房屋销售暴跌,使人们对房屋复苏的可持续性产生怀疑。

在旧金山湾区,房屋“销量跌至六年低点”…… 而价格比一个月前下降了 4.3%。 (洛杉矶时报)此外,新屋和现有房屋和公寓的销售跌至“自 2008 年以来的最低水平”,这是金融危机的高峰期。

同样,Dataquick 宣布“3 月是南加州近 XNUMX 年来房屋销售最糟糕的月份。” 以下是来自 Dataquick 的更多信息:

“南加州的 21.4 月份房屋销售创下三年来最低水平……房屋支付的中位数价格比 9.9 月份有所下降……洛杉矶、里弗赛德、圣地亚哥、文图拉、圣贝纳迪诺和奥兰治县出售的新房和转售房屋和公寓的数量上个月(是)……在 2013 月下降了 XNUMX%,在 XNUMX 年 XNUMX 月下降了 XNUMX%。”……

“经济正在增长,但 Southland 的房屋销售现在已经连续四个月同比下降,并且仍远低于平均水平。 为什么? 我们仍然把很多责任归咎于低库存。 但抵押贷款可用性、利率上升和房价上涨也很重要,”DataQuick 总裁约翰沃尔什说。 (XNUMX 月份南地房屋销售下降; 价格图片混合), 数据快

低库存是想要隐瞒市场真实情况的房地产经纪人最喜欢的借口。 事实是,较高的利率(自美联储宣布缩减量化宽松以来)和较高的价格削弱了需求,并使有钱袋投资者竞相退出。 疲软的基本面(工资停滞和高失业率)加剧了住房问题。 金州的失业率仍然居高不下。 目前锁定在 8.7%,比全国平均水平高出整整一个百分点。

2013 年火爆的拉斯维加斯和凤凰城的销售额也大幅下降。在拉斯维加斯,“2007 月的销售额降至该月六年来的最低水平……XNUMX 月的房屋总销售额是自 XNUMX 月以来该月的最低水平XNUMX 年。” (数据快速)

在凤凰城,情况也是一样。 查看凤凰商业杂志上的这篇文章,该文章解释了这种情况,而不是将责任归咎于低库存。 这是题为“凤凰城房地产市场终于平衡了吗? 2014 年可以提供答案”:

“尽管 36 月份全谷市场上的房屋数量比去年同期增加了 17%……需求自 12 月以来持续低迷……事实上,单户住宅销量同比下降了 150,000%,报告说。 即使价格低于 47 美元的房源增加了 XNUMX%……该范围内的销售额也暴跌了 XNUMX%……

由于多种原因,需求一直在下降。 其中主要是由政府关闭引发的利率上升和消费者信心不佳。 最重要的是,许多想买房的人没有钱支付首付,或者之前止赎或卖空的信用不佳……

此外,随着房价反弹和止赎减少,华尔街支持的投资者对硅谷失去了兴趣。 Orr 说,机构投资者在 19.3 月的 Valley 房屋销售中占 2012%——不到 XNUMX 年 XNUMX 月峰值市场份额的一半……(凤凰楼市终于平衡了吗? 2014年可以提供答案, 凤凰商报)

在短短的两段中,您需要知道的一切都在这里。 销售额“低迷”,因为利率更高,价格更高,而且经济很糟糕。 整个库存问题是一个红鲱鱼,事实上,如果您梳理数据,您会发现库存一直在增加,直到 2013 年 XNUMX 月银行意识到他们遇到了大麻烦。

为什么?

因为美联储宣布将减少其资产购买(QE),这将抵押贷款利率推高了整整一个百分点。 这就是扼杀需求的原因。 (抵押贷款利率一直在 3% 的范围内,现在在 4% 的范围内。)两个月后,银行开始减少库存,以将价格人为地保持在高位并避免更多的资产负债表大出血。 这是一个公然勾结的故事,只需浏览过去几年的房屋库存图表即可证明。 (见图表 点击此处.)

现在看看这张抵押贷款利率图表,你可以看到它们在美联储 XNUMX 月宣布后不久如何飙升。 从那以后,利率从未真正下降过。 这是从 按揭报告:

根据房地美每周一次的抵押贷款市场调查(PMMS),上周抵押贷款利率上升。

住房专家马克汉森在 2013 年 XNUMX 月的一篇题为“住房......我们坐的地方”的帖子中预测了当前的销售崩溃,我们在之前的一篇文章中引用了该帖子。 这是帖子的剪辑:

“从 4 年第四季度开始,“住房”注入了可以说是有史以来最大的刺激; 美联储提供的 2011% 的“永久抵押贷款利率买低”礼物。 由于利率在很短的时间内暴跌……购买力是凭空产生的……

一些人认为利率“飙升”(注:最近的加息)影响不大……而空头……认为利率飙升是一种罕见而强大的“催化剂”,在过去七年中只有两次可与之匹敌。 首先,当房地产市场在 2007/2008 年同时失去所有高杠杆贷款计划时; 第二,在 2010 年购房者税收抵免的日落时分。

在之前的这两种情况下……当杠杆/刺激措施消失时……住房“重置”到当前的供需/贷款指导方针/利率环境,这在 2008 年导致了“房地产大崩盘”,而在 2010 年,“双-蘸”。 在这里,我们处于一种非常相似的情况。” (“住房……我们坐的地方“,马克汉森)

换句话说,较高的利率将使房屋销售跌落悬崖。 他们有。 Hanson 是对的,而媒体 Pollyannas 是错的。 在没有——汉森所说的——“有史以来最大的刺激”的情况下,销售下滑应该会持续一段时间。

由于美联储、政府和银行的持续干预,房地产市场的扭曲是如此极端,以至于传统的市场强势领域逐渐被侵蚀,而投机活动已达到高潮。 例如,在 27 月,首次购房者——住房行业的“母亲之奶”——仅占所有销售额的 42%,而全现金购房者占所有住宅销售额的 XNUMX%。 这说明了美联储的“宽松货币”政策对市场的影响。 一切都是颠倒的; 有机需求正在稳步下降,而投机活动处于前所未有的水平。 这很疯狂,而且结局不会很好。

就在本周,加州房地产经纪人协会 (CAR) 发布了传统住房负担能力指数,证实普通工薪阶层越来越无法买房。 该报告发现,“只有 32% 的购房者有能力在加利福尼亚州购买中等价位的现有单户住宅……要在加利福尼亚州购买中等价位的房屋,购房者的最低年收入需要达到 89,240 美元. 与 2012 年相比,购房者需要赚取 66,860 美元的收入……431,510 年第四季度,加州的房价中位数为 4 美元。” (“加州住房负担能力下降“,DS新闻)

(注:加州的收入中位数仅为 58,000 美元。)

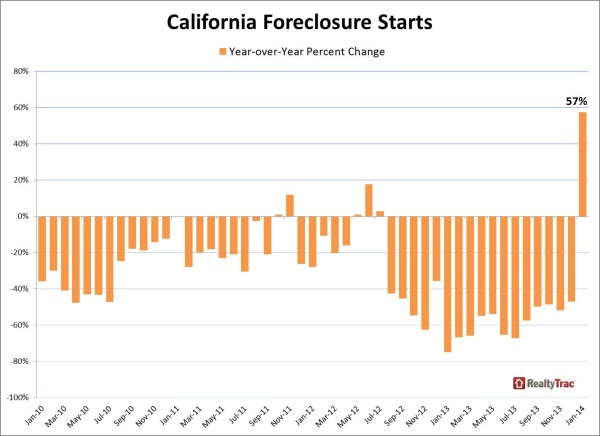

基本面不足以支撑今天的价格,这就是销售下滑的原因。 市场已经见顶,牛市结束。 甚至银行都知道这一点,这就是让下面的图表如此有趣的原因,因为它表明,美国最大的银行正计划在价格下跌之前将更多积压的“影子”库存倾销到市场上,而他们却束手无策. 看看一月份止赎申请的突然逆转。

你会看那个! 看起来银行家们已经准备好在旧的兴登堡房屋撞上电力线并爆炸成一片片的火焰之前跳起来。

就像我们之前说的:这不会有好的结局。

迈克·惠特尼 住在华盛顿州。 他是 绝望:巴拉克·奥巴马与幻觉政治 (AK按)。 绝望也可以在 点燃版。 他可以达到 [电子邮件保护].

基本面似乎是投机被美联储视为经济中最重要的部分。

这很容易——没有住房恢复。 也不会有——有人在2008年就已经预测到了。由于种种原因,那些表明任何复苏的数字都是虚幻的,但人们并不打算为他做专栏作家的工作。 更大的图景是这样的——即使是波将金村,金融资本家仍然以原状为目标。 在这种情况下,波将金村必须看起来像一个即将破灭的巨大泡沫,然后才具有最小的可信度。 这是现在感染了百分之一的推动者和摇摆者的普遍低能的另一个迹象。 哦,顺便说一句——他们也不听你的。