RSS

RSS

为什么在聪明钱出逃、美国经济停滞不前的情况下,股市还能高涨?

根据市场观察:

“根据投资公司研究所的数据,连续第八周,长期共同基金看到更多资金流出美国股市并流入国际股市……截至 22 月 3.4 日的一周,美国股市净流出 13.79 亿美元来自长期共同基金……今年迄今,美国股票净流出 41.12 亿美元,而国际股票流入 XNUMX 亿美元。

然而,这些数字不包括交易所交易基金。 根据 TrimTabs Investment Research 的数据,仅在 31.8 月份,专注于国际股票的共同基金和 ETF 就有 15.4 亿美元的净流入,而专注于美国的基金和 ETF 则净流入 XNUMX 亿美元。 (“为什么即使基金投资者逃离,美股仍接近高位”,市场观察)

因此,如果散户投资者将现金转移到欧洲和日本(以利用量化宽松政策),而美国经济陷入困境,(第一季度 GDP 增长率仅为 0.1%)那么为什么股票仍然仅比峰值低 XNUMX%?

答:股票回购。

美联储超级宽松的货币政策创造了一种环境,企业老板可以在债券市场以历史最低利率借入大量资金,然后用这些资金购买自己公司的股票。 当一家公司减少市场上流通股的数量时,股价就会走高,这为管理层和股东提供了丰厚的回报。 当然,上涨的价格不会增加公司的整体生产力或增长前景,事实上,它会通过增加资产负债表的赤字来破坏未来的收益。 但是这些“负面因素”从来没有被考虑到只关注短期利润的决策中。 现在通过零对冲从 Morgan Stanley 那里得到一个负载:

“2014 年,标准普尔 500 指数成分股公司以净额回购了价值约 430 亿美元的普通股,并在股息支付上又花费了约 375 亿美元。 返还给股东的总资本仅略低于报告的年度收益。 在固定收益方面,投资级公司债券市场在 577 年净发行量达到创纪录的 2014 亿美元。虽然股票和债券领域没有 100% 重叠,但我们认为这些数字传达了一个简单而重要的故事。 美国公司基本上一直在发行创纪录水平的债务,并利用其大部分收益和现金储备回购创纪录水平的普通股。” (“回购富矿,美国股市反弹背后的保证金疯狂”,零对冲)

因此,企业正在通过债券市场从投资者那里借入数千亿美元。 他们正在利用这笔廉价资金回购股票,以提高高管薪酬的暴涨并中饱股东的腰包。 与此同时,他们通过增加债务来削弱公司的资本结构。 (值得注意的是,“高评级的美国非金融公司”现在的杠杆率高于 2007 年崩盘前的水平。)

这种疯狂的回购狂潮变得如此疯狂,以至于 2014 年有两个季度回购实际上超过了利润。彭博社的报道如下:

“标准普尔 500 指数中的公司真的很爱他们的股东……第一季度返还给股东的钱超过了利润,第三季度可能会再次超过利润。 Barclays Plc 美国股票策略研究主管 Jonathan Glionna 表示,在过去十年中,用于回购的现金流量比例几乎翻了一番,而用于资本投资的比例则有所下降。

自 50 年 300 月以来,回购最多的股票上涨了 2009% 以上,回购帮助推动了过去 XNUMX 年来最强劲的反弹之一。” (彭博)

但也许我们在这里过于悲观了。 由于创纪录的高收益和经济改善,也许股市无论如何都会上涨。 这是可能的,不是吗?

没有。 至少根据摩根士丹利的说法不是。 一探究竟:

“自 2012 年以来,标准普尔 50 指数中超过 500% 的每股收益增长是由回购推动的,而回购前的增长年化率仅为 3.3%。 (EPS:每股收益)

“超过50%”! 一句该死的句子就包含了你的市场总结。 没有回购意味着没有 5 年的股市反弹。 时期。 如果不是因为金融工程和美联储的宽松货币政策,股票将与实体经济处于相同的一般位置,即围绕着堵塞孔。

目前的现象令人沮丧的是,美联储确切地知道发生了什么,但只是另眼相看。 因此,当股市泡沫越来越大时,资本支出——即对未来生产力和增长的投资——继续恶化,GDP 降至零,需求逐渐减弱。 这难道不应该重新考虑政策吗?

哎呀,不。 美联储决心坚持同样的蹩脚政策,直到地狱冻结。 它是否有效完全无关紧要。

现在看看狼街上的这个令人大跌眼镜的文章:“通用电气为了弥补第一季度 13.6 亿美元的净亏损和收入下降,10 月 50 日表示将回购 XNUMX 亿美元的自有股票” (狼街)

我无法告诉你在过去的几年里我读过多少次类似的故事。 公司的收入在缩水,他们一口气赔钱,他们怎么办?

他们宣布他们将回购价值 50 亿美元的自己的股票。

真是笑话。 它并不止于此。 美联储的政策也引发了一系列保证金借贷活动。 这是来自 CNBC:

“根据证券交易所最近发布的数据,纽约证券交易所保证金债务在 476.4 月份升至历史新高......纽约证券交易所保证金债务为 464.9 亿美元,高于 95 月底的 2007 亿美元......(注:即 XNUMX 亿美元比泡沫高峰期的 XNUMX 年还要多。)

当投资者借钱购买股票时,就会产生保证金债务。 如果投资者以 100 美元的资本购买价值 50 美元的股票,则该投资者有 50 美元的未偿还保证金债务。 由于保证金债务提供了杠杆作用,它放大了收益,但也增加了投资者的风险。” (“创纪录的高保证金债务对股票意味着什么”,CNBC)

更多的借贷,更多的冒险,更多的金融不稳定。 而这一切都是美联储在做的。 如果利率保持中性,那么价格就会正常化,首席执行官们就不会参与这种鲁莽的俄罗斯轮盘赌游戏。 相反,它是谨慎的。 继续增加债务,直到整个市场像六年前那样崩溃。 这就是我们今天的轨迹,事实上,根据 TrimTabs Investment Research 的数据,104 月份的回购金额为 20 亿美元,“这是自 XNUMX 年前首次追踪这些流量以来的最大月度数字。 ”

所以事情变得更糟而不是更好。 底线:美联储再次带领国家走向悬崖边缘,利率最轻微的上升将使经济自由落体。

但为什么? 为什么美联储不断引导国家从一场金融灾难走向下一场?

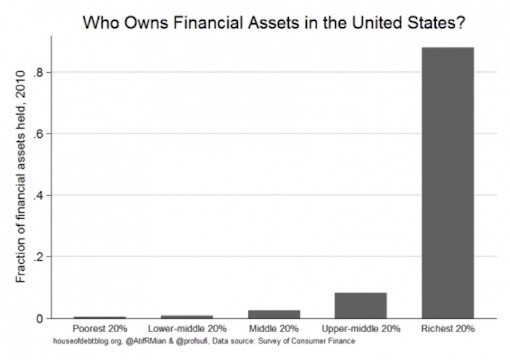

经济学家 Atif Mian 和 Amir Sufi 用一张小图表令人信服地回答了这个问题。 一探究竟:

“这是整个财富分布中金融资产持有量的分布。 这是来自 2010 年消费者财务调查:

财富分布的前 20% 持有经济中超过 85% 的金融资产。 所以很明显,资本的直接收入流向了最富有的美国家庭。” (资本所有权和不平等, 债务之家)

为什么美联储要制造一个又一个泡沫?

现在你知道了。

迈克·惠特尼 住在华盛顿州。 他是 绝望:巴拉克·奥巴马与幻觉政治 (AK按)。 绝望也可以在 点燃版。 他可以达到 [电子邮件保护].

当所描述的问题是由于美联储已经离开以承担几乎繁重的工作时,为什么有这么多人指责美联储,因为尽管美联储拥有相对较少的工具,但国会中的经济原始人不能或不会认识到他们的职责?

更正……“几乎所有繁重的工作都被留下来了”